【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

本周末的券商策略聊的比较多的是市场走到了什么位置以及风格切换太快的问题。

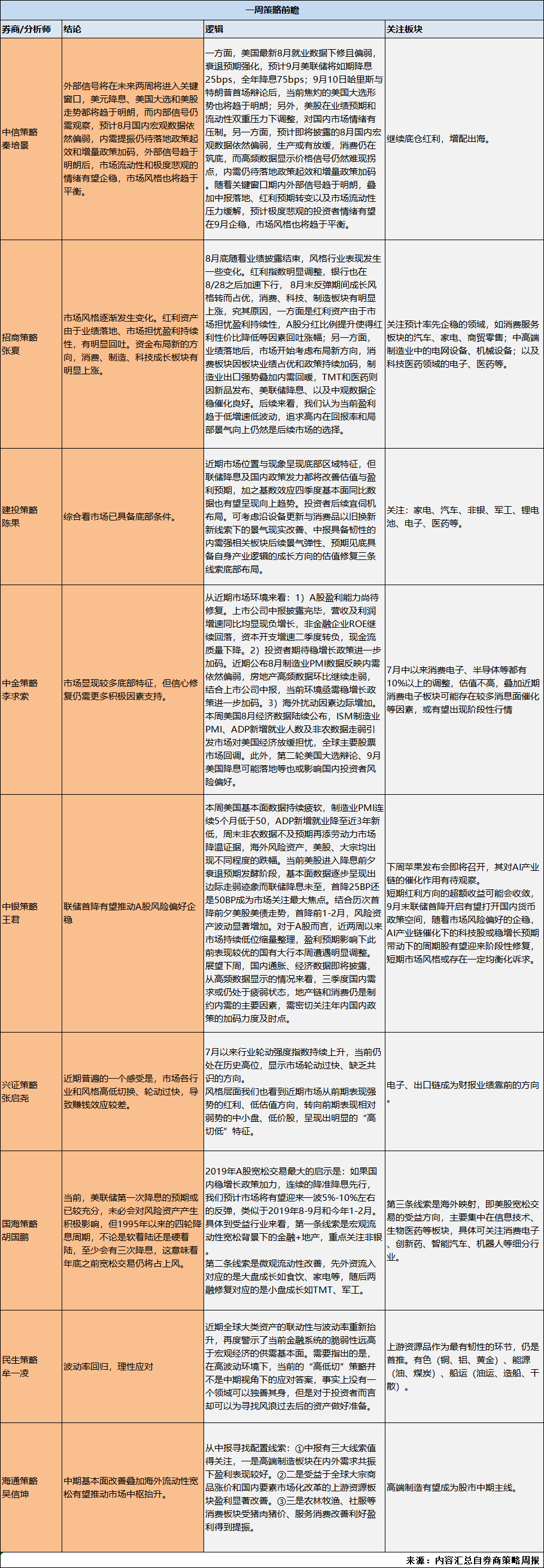

建投策略陈果团队称,近期市场位置与现象呈现底部区域特征。但联储降息及国内政策发力都将改善估值与盈利预期,加之基数效应四季度基本面同比数据也有望呈现向上趋势。投资者后续宜伺机布局。可考虑沿设备更新与消费品以旧换新新线索下的景气现实改善、中报具备韧性的内需强相关板块后续景气弹性、预期见底具备自身产业逻辑的成长方向的估值修复三条线索底部布局。

中金策略李求索团队也认为,市场显现较多底部特征,但信心修复仍需更多积极因素支持。其进一步认为,7月中以来消费电子、半导体等都有10%以上的调整,估值不高,叠加近期消费电子板块可能存在较多消息面催化等因素,或有望出现阶段性行情。

多位分析师也聊到了近期市场的风格切换太快。

兴证策略张启尧团队编制的行业轮动强度指数从7月以来持续上升,当前仍处在历史高位,显示市场轮动过快、缺乏共识的方向、导致赚钱效应较差。

招商策略张夏团队称,8月底随着业绩披露结束,风格行业表现发生一些变化。红利资产由于业绩落地、市场担忧盈利持续性,有明显回吐。资金布局新的方向,消费、制造、科技成长板块有明显上涨。后续来看,盈利趋于低增速低波动,追求高内在回报率和局部景气向上仍然是后市的优势选择。

国海策略胡国鹏团队分析了海外降息预期对股市的潜在影响。当前来看,美联储第一次降息的预期或已较充分,未必会对风险资产产生积极影响,但1995年以来的四轮降息周期,不论是软着陆还是硬着陆,至少会有三次降息,这意味着年底之前宽松交易仍将占上风。

2019年A股宽松交易最大的启示是:如果国内稳增长政策加力,连续的降准降息先行,预计市场将有望迎来一波5%-10%左右的反弹,类似于2019年8-9月和今年1-2月。具体到受益行业来看,第一条线索是宏观流动性宽松背景下的金融+地产,重点关注非银。

第二条线索是微观流动性改善,先外资流入对应的是大盘成长如食饮、家电等,随后两融修复对应的是小盘成长如TMT、军工。

第三条线索是海外映射,即美股宽松交易的受益方向,主要集中在信息技术、生物医药等板块,具体可关注消费电子、创新药、智能汽车、机器人等细分行业。

更多券商策略观点如下:

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。